Découvrez le CELIAPP, suivez nous sur les médias sociaux et suivi des marchés

Découvrez le CELIAPP

Lors de son dernier budget, le gouvernement fédéral a fait l’annonce du Compte d’Épargne Libre d’Impôt pour l’Achat d’une Première Propriété (CELIAPP) qui est un hybride du CELI et du REER.

Disponible à partir de 2023, le CELIAPP va permettre aux futurs premiers acheteurs d’une propriété de cotiser 8 000$ par année. Comme les cotisations dans un REER, cotiser dans le CELIAPP sera entièrement déductible d’impôts, vous permettant de faire baisser votre revenu imposable.

Au moment du retrait, le CELIAPP fonctionnera comme un CELI, tous les gains faits seront libres d’impôt et contrairement au RAP, vous n’aurez pas besoin de faire de remboursement au fil des ans.

Il y a deux contraintes au CELIAPP, vous pouvez cotiser un maximum de 40 000$ et les cotisations non-utilisées une année ne peuvent pas se cumuler pour les années futures. Notez aussi que vous ne pourrez pas faire un retrait du CELIAPP et un RAP en même temps, cela sera obligatoirement l’un ou l’autre.

Si vous n’utilisez jamais votre CELIAPP, vous aurez la possibilité de le transférer dans votre REER ou FERR pour éviter toute pénalité. Le transfert ne réduira pas vos droits de cotisations futurs et ne sera pas limité par vos droits déjà acquis.

N’hésitez pas à nous contacter si vous avez des questions, il nous fera plaisir d’y répondre.

Suivez-nous sur les médias sociaux

Nous sommes heureux de vous annoncer que nous avons lancé une page Facebook et LinkedIn que nous vous invitons à suivre et à partager dans votre réseau.

Vous retrouverez dessus des publications sur le sujet des finances, des conseils pratiques et des articles que nous jugeons intéressants.

Voici les liens :

- Facebook : https://www.facebook.com/ServicesFinanciersVP

- LinkedIn : https://www.linkedin.com/company/services-financiers-vp

Suivi des marchés

États-Unis :

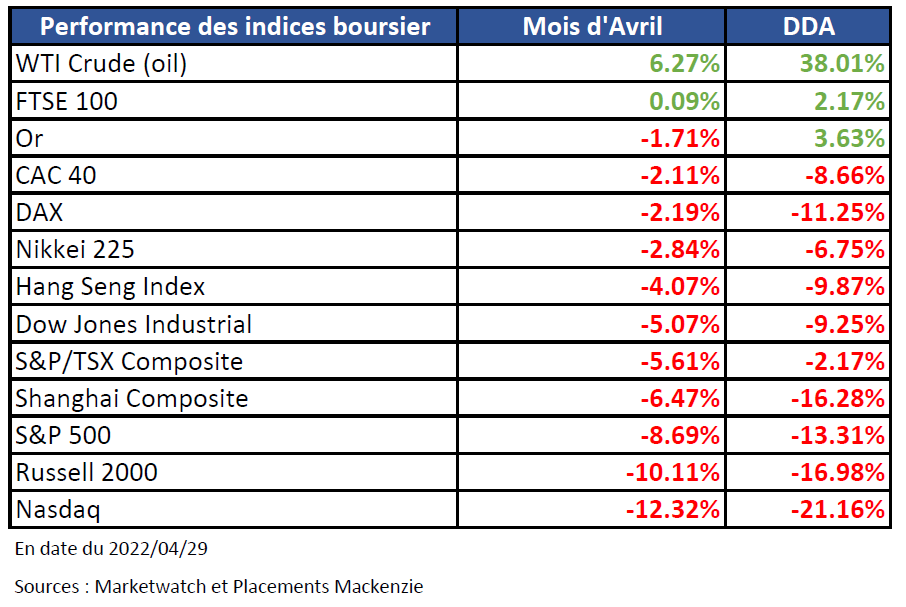

Les principaux indices ont subi une quatrième semaine consécutive de pertes, les craintes de croissance ayant été aggravées par les résultats décevants d’Amazon, qui a une forte pondération au sein du S&P500. L’indice S&P 500 s’est encore avancé en territoire de correction, en baisse d’environ 14% par rapport à son récent sommet, tandis que le Nasdaq et le Russell 2000 ont poursuivi leurs baisses d’environ 24% par rapport à leurs sommets. Les actions du secteur de l’énergie ont surperformé au sein du S&P 500 après que la Russie a annoncé qu’elle coupait ses exportations de gaz naturel vers la Pologne et la Bulgarie.

Les données économiques de la semaine ont offert des munitions à ceux qui prédisent une « stagflation » ou un assouplissement des pressions sur les prix dans les mois à venir. La plus grande surprise en matière de données a peut-être été l’estimation anticipée du département du Commerce montrant que l’économie s’est contractée à un taux annualisé de 1,4% au premier trimestre, bien en deçà des attentes du consensus d’une expansion d’environ 1,0%. Cependant, la baisse des investissements dans les stocks et un déficit commercial record étaient principalement à blâmer, et la plupart des économistes ont convenu que les dépenses de consommation solides (en hausse de 2,7%) et les investissements des entreprises (en hausse de 7,3%, bien au-dessus des attentes) suggéraient qu’il était trop tôt pour conclure que les données signalaient le début d’une récession, souvent définie comme deux trimestres consécutifs de contraction économique.

L’inflation : L’indicateur préféré de la Réserve fédérale américaine pour suivre l’inflation a enregistré la plus forte hausse sur 12 mois en quatre décennies, alors que l’indice des prix des dépenses de consommation personnelle d’avril a bondi à 6,6%. Cependant, le rapport de vendredi indiquait également que l’inflation pourrait ralentir quelque peu, à l’exclusion des prix généralement volatils des aliments et de l’énergie; sur cette base, les prix ont augmenté de 5,2 %.

Indice des prix des dépenses de consommation personnelle (excluant alimentation et énergie) :

À -11 % depuis le début de l’année, il s’agit de la plus forte baisse sur le marché obligataire américain depuis 1980. À l’époque, le rendement des bons du Trésor à 10 ans était de 12,6 %. Aujourd’hui, il est à 2,9%.

Canada :

Le principal indice boursier du Canada, le S&P/TSX, a clôturé en baisse de 2,0%, en ligne avec Wall Street, principalement en raison des pertes dans les secteurs de l’industrie et de la technologie.

Parmi les actions individuelles, NFI Group a chuté de plus de 15% après que la société a déclaré que les bénéfices et les ventes devraient maintenant être inférieurs en 2022, car les pénuries d’approvisionnement obligent la société à réduire sa production. En outre, le fabricant de pièces automobiles Magna International a perdu 3,5% après avoir abaissé ses prévisions de bénéfice pour l’ensemble de l’année, citant les impacts de la pénurie mondiale de puces semi-conductrices et de la hausse des coûts des matières premières.

Pendant ce temps, les investisseurs ont évalué des données optimistes sur le PIB, les estimations préliminaires du premier trimestre suggérant une expansion de 5,6%, ce qui dépasserait la plupart des prévisions, y compris une projection de croissance de 3% par la Banque du Canada. Pour le mois, l’indice canadien a enregistré une baisse de 5,2 %.

L’économie canadienne a progressé de 0,5 % d’un mois à l’autre en mars 2022, les données préliminaires suggérant également une croissance annualisée pour le premier trimestre d’environ 5,6 % sur une base annualisée, ce qui dépasserait la plupart des prévisions. Il s’agit du dixième mois consécutif de croissance. En février, le PIB a augmenté de 1,1%, la progression la plus rapide depuis mars 2021, au-dessus des prévisions du marché de 0,8%, dans un contexte d’assouplissement des restrictions liées à Omicron. Les industries productrices de services (+0,9 %) et de biens (+1,5 %) ont progressé, 16 des 20 secteurs industriels ayant progressé en février. Les principaux moteurs de la croissance ont été le secteur de l’hébergement et des services de restauration (15,1 %); les arts, le spectacle et les loisirs (8,4 %); l’exploitation minière, l’exploitation en carrière et l’extraction de pétrole et de gaz (3,4 %); le transport et l’entreposage (3,1 %) et la construction (2,7 %).

L’obligation d’État canadienne à 10 ans a atteint 2,83 %, non loin d’un sommet de 2,90 % atteint en 10 ans le 21 avril, suivant la hausse des rendements des bons du Trésor américain, alors que l’on s’attend à une politique monétaire de plus en plus belliciste. La Banque du Canada a relevé son taux directeur de 50 points de base à 1 % lors de sa réunion d’avril, une mesure jamais vue depuis mai 2000 et qui a porté les coûts d’emprunt à leur plus haut niveau depuis le début de la pandémie de coronavirus. Les décideurs ont ajouté que les taux d’intérêt devraient encore augmenter à mesure que l’économie se dirige vers une demande excédentaire et que l’inflation persiste bien au-dessus de la cible. Les prix à la consommation au Canada ont bondi de 6,7 % par rapport à l’année précédente en mars, soit la progression la plus rapide depuis janvier 1991.

Europe :

Les actions en Europe ont reculé en raison des préoccupations concernant le ralentissement de la croissance économique, l’inflation élevée et le resserrement de la politique monétaire. Des rapports trimestriels encourageants sur les bénéfices ont peut-être contribué à modérer ces pertes. En monnaie locale, l’indice paneuropéen STOXX Europe 600 a terminé la semaine en baisse de 0,64%. Les principaux indices du marché ont été mitigés. L’indice DAX allemand a abandonné 0,31%, tandis que l’indice CAC 40 français a reculé de 0,72%. L’indice FTSE MIB italien a peu varié. L’indice FTSE 100 du Royaume-Uni a progressé de 0,30%.

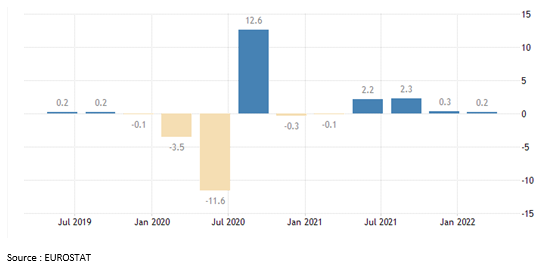

L’économie de la zone euro a progressé de 0,2% séquentiellement au premier trimestre, la flambée des prix des produits de base et les perturbations liées à l’invasion de l’Ukraine par la Russie ayant pesé sur le rythme de la croissance. Cette estimation préliminaire était inférieure aux 0,3% prévus par la Commission européenne juste avant le début de la guerre. Du côté de l’Allemagne, le PIB a augmenté de 0,2% au premier trimestre, tandis que l’économie française a stagné. Le PIB de l’Italie s’est contracté de 0,2%.

Inflation: Le taux d’inflation annuel dans la zone euro a atteint un nouveau record de 7,5% en avril 2022, contre 7,4% en mars, et principalement conformément aux attentes du marché, alors que la guerre en Ukraine et les sanctions contre la Russie ont continué de faire grimper les prix des produits de base, selon des estimations préliminaires. L’inflation est désormais plus de trois fois supérieure à l’objectif de 2 % fixé par la BCE. Les prix ont progressé plus rapidement pour les produits alimentaires, l’alcool et le tabac (6,4 % contre 5,0 % en mars), les biens industriels non énergétiques (3,8 % contre 3,4 %) et les services (3,3 % contre 2,7 %). Dans le même temps, les prix de l’énergie ont ralenti mais sont restés extrêmement élevés (38% contre 44,4%). En excluant l’énergie, l’inflation est également passée de 3,4 % à 4,2 % et hors énergie, aliments, alcool et tabac, passant de 2,9 % à 3,5 %.

Asie :

En Chine, les marchés boursiers ont terminé sur une note mitigée alors que le Politburo du pays s’est engagé à stimuler la relance économique et a appelé au « développement sain » du secteur technologique. L’indice composite de Shanghai a chuté de 1,3%.

L’indice PMI manufacturier général de Caixin en Chine est tombé à son plus bas niveau en 26 mois pour atteindre 46,0 en avril 2022 par rapport à la lecture de mars de 48,1, en dessous des prévisions du marché de 47,0.

Le dernier chiffre en date était également la troisième contraction de l’activité des usines depuis le début de l’année, alors que les épidémies de COVID-19 ont eu un impact négatif sur l’économie. La production et les nouvelles commandes ont diminué au deuxième rythme le plus rapide depuis le début de l’enquête au début de 2004, tandis que les commandes à l’exportation ont diminué au rythme le plus élevé en près de deux ans. Dans le même temps, les entreprises ont considérablement réduit leurs achats; l’emploi a diminué au cours de huit des neuf derniers mois, y compris en avril; tandis que les arriérés de travail ont encore augmenté. Les délais de livraison se sont allongés au deuxième rythme le plus rapide jamais enregistré, en raison des restrictions de déplacement et des pénuries de matières premières. En ce qui concerne les prix, le coût des intrants a encore augmenté, mais le taux d’inflation s’est ralenti; tandis que les prix de vente ont augmenté modestement, grâce aux efforts visant à rester compétitifs et à attirer de nouvelles entreprises. Enfin, le sentiment a été modéré, craignant que les mesures de contrôle ne durent trop longtemps.

Les obligations d’État chinoises se sont raffermies dans l’espoir d’un assouplissement des liquidités. Le taux obligataire des obligations d’État à 10 ans a reculé à 2,854% contre 2,88% il y a une semaine.

Le yuan a chuté d’environ 4,2% par rapport au dollar en avril, sa plus forte baisse mensuelle jamais enregistrée, les investisseurs étrangers ayant vendu des actifs chinois au profit d’obligations américaines à rendement plus élevé, selon le Financial Times. La banque centrale chinoise, qui cherche à dissuader les gros paris sur la devise, permet au yuan de bouger de 2% dans les deux sens d’une bande de négociation quotidienne à mi-chemin qu’elle fixe chaque matin. La banque centrale a fixé le point médian de la bande à un niveau plus faible que prévu par les marchés la semaine dernière

Les inquiétudes concernant le coût élevé de la politique de tolérance zéro de la Chine à l’égard du coronavirus se sont poursuivies alors que le gouvernement intensifiait les mesures de confinement et déployait des tests de masse à Beijing et à Hangzhou. Le confinement d’un mois à Shanghai a continué de se répercuter alors que de nombreux résidents étrangers ont fui et que les usines ont eu du mal à rouvrir, bien que les autorités aient commencé à permettre aux gens de quitter leurs maisons dans un nombre croissant de zones résidentielles. Plusieurs fabricants ayant des activités en Chine, dont GE, le fabricant de puces sud-coréen SK Hynix et le constructeur automobile Mercedes Benz, ont mis en garde contre les perturbations de la chaîne d’approvisionnement et les perspectives commerciales incertaines en raison des restrictions.

Source : Placements Mackenzie

À propos de l’auteur